相続税申告義務の有無はどのように判断する?

大切な家族を亡くしてしまったときに必ず行われる相続ですが、その際には相続税が発生します。

相続税は、不動産や金融資産、自動車などの相続した遺産に対してかかります。

しかし、相続税は相続したすべての財産にかかるわけではなく、その財産から非課税とされるもの、特例で財産を減額、また税額の控除の制度がありこれらを差し引いたうえで最終的な相続税の金額が決定します。

この記事では、相続税の申告義務の判断方法について解説いたします。

相続税申告義務の有無はどのように判断する?

相続人や遺言書で遺産の指定を受けた受遺者には相続税の申告を行う義務があります。

ただし、遺産を引き継ぐひとが相続人だった場合には、必ずしも相続税の申告が発生するわけではありません。

相続税には基礎控除額が設けられており、その額を超えなければ基本的に申告は不要です。

相続税の基礎控除額は、3000万円+600万円×法定相続人で計算することができます。

相続税の課税対象となる遺産とは?

相続税は、不動産や金融資産、自動車などのプラスの資産から借入、賠償金などの負債と葬儀費用を差し引いた合計金額で求められます。

亡くなった段階で所有していない生命保険金や死亡退職金も非課税限度額を超えた分については、みなし相続財産として遺産総額に含めて計算されます。

基礎控除額を計算するうえで重要な法定相続人とは

相続税の基礎控除額は法定相続人の数によって変わります。

法定相続人とは、民法の規定に基づいて決定され、法定相続人には順位があります。

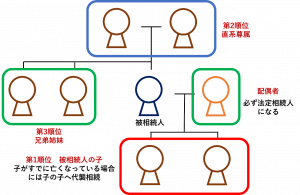

少しわかりにくいかと思いますので、以下の図をご確認ください。

相続順位についてもう少し詳しく解説していきたいと思います。

■配偶者

被相続人に配偶者がいた場合、必ず法定相続人となります。

配偶者を含んだ相続の場合、次のような組み合わせになります。

①配偶者+子どもなどの直系卑属(被相続人の直系の子孫)

②配偶者+父母などの直系尊属(被相続人の世代より上の直系血族)

③配偶者+兄弟姉妹などの傍系血族

■第1順位:子どもなどの直系卑属

被相続人に子どもがいた場合、その子は必ず相続人になることができます。

「子ども」とは、被相続人と法律上親子関係にある身分のことを指します。

被相続人に離婚歴がある場合、元配偶者は相続人になることができませんが、元夫婦のあいだに産まれた子どもは相続人になることができます。

また実子でなくても養子縁組の手続きをしていれば、その養子も相続人になることができます。

ただし相続税の控除の対象となる人数の上限が決まっています。

実子がいない場合には最大2人、実子がいるときには1人までが控除の対象となります。

■第2順位:父母などの直系尊属

第1順位の子どもがいない場合、被相続人の父母などの直系相続人が相続人になります。

父母が死亡している場合、祖父母など被相続人より上の直系血族が存命中であれば、相続権は遡ってそのひとに引き継がれます。

■第3順位:兄弟姉妹などの傍系血族

被相続人に子どもも父母もいない場合、兄弟姉妹が相続人になることができます。

兄弟姉妹が死亡している場合、甥・姪までは本来の相続人から相続権を引き継ぐことができます。

第1順位の子どもや第2順位の父母は世代に制限なく相続権を引き継ぐことができる一方で、兄弟姉妹は一代限りとなります。

相続税の申告なら佐藤昌哉税理士事務所にご相談ください

今回は、相続税申告が必要となる相続人の条件や基礎控除額を計算するうえで重要な法定相続人について解説していきました。

相続税は正確に申告しないと、後になって税務署から指摘され延滞税を支払うことになったり、税務調査の対象として選ばれてしまったりといったリスクがあります。

佐藤昌哉税理士事務所は、相続税の申告業務はもちろんのこと、相続税特有の特例などを活用することで、できるだけご相談者様に利益となるようにサポートいたします。

お困りの方は、ぜひ当事務所にご連絡ください。

Knowledge佐藤昌哉税理士事務所が提供する基礎知識

-

【税理士が解説】法人...

銀行からの融資は、最も代表的な資金調達手段のひとつです。創業や事業拡大、運転資金確保など理由はさまざまですが、 […]

-

記帳代行とは

記帳とは、通帳や請求書、領収書などから、日々の取引データを集計し、財務諸表を作成する業務のことを指します。そし […]

-

一次相続より二次相続...

相続において、一次相続より二次相続の方が相続税が高くなるケースが多くあります。これは配偶者控除などの制度が関係 […]

-

追徴課税のデメリット

追徴課税(附帯税)とは、納付期限までに所定の税額を完納していなかったり、納付期限までに納税をしていない場合に生 […]

-

【税理士が解説】相続...

相続税は、亡くなった人(被相続人)から受け取った財産にかかる税です。相続税の税額は、相続する人(相続人)が誰で […]

-

M&Aにおけ...

M&Aの代表的な手法には、株式譲渡、事業譲渡、合併、会社分割の4つがあります。今回は、その中のひとつ合 […]

Keywordよく検索されるキーワード

-

- 税務相談 税理士 三重県

- 銀行対策 税理士 相談 春日井市

- 節税対策 税理士 相談 岐阜県

- 銀行対策 税理士 相談 名古屋市

- 記帳代行 税理士 相談 名古屋市

- 資金繰り 税理士 相談 愛知県

- 経営計画 税理士 相談 春日井市

- 税務調査 税理士 相談 瀬戸市

- 資金繰り 税理士 相談 名古屋市

- 資金繰り 税理士 相談 北名古屋市

- 資金繰り 税理士 相談 三重県

- 経営計画 税理士 相談 瀬戸市

- 節税対策 税理士 相談 三重県

- 節税対策 税理士 相談 愛知県

- 事業承継 税理士 相談 岐阜県

- 節税対策 税理士 相談 名古屋市

- 資金繰り 税理士 相談 岐阜県

- 節税対策 税理士 相談 春日井市

- 税務調査 税理士 相談 愛知県

- 記帳代行 税理士 相談 春日井市

Tax accountant税理士紹介

「わからないことをわかりやすく、どんなご相談も懇切丁寧に」。

税務・経理・会計業務を中心に市民の皆様のお困りごとに対応。ご相談が速やかな問題解決へと繋がりますようお手伝いいたします。

所属団体名古屋税理士会

税理士佐藤昌哉(さとう まさや)

-

- 所属団体

-

名古屋税理士会名古屋東支部(118216)

認定経営革新等支援機関

-

- 経歴

- 理系の大学を卒業後、法律事務所に勤務。資格の取得に興味を持つ。平成22年、税理士試験5科目(簿記論、財務諸表論、所得税、消費税、相続税)合格。平成23年4月21日税理士登録。その後、独立し、佐藤昌哉税理士事務所を設立・開業する。

-

- 対応エリア

- 愛知県・三重県・岐阜県

-

- 注力分野

- 企業財務と顧問税理士検索サポート、相続税・贈与税相談サポート

Office事務所概要

| 事務所名 | 佐藤昌哉税理士事務所 |

|---|---|

| 所在地 | 〒461-0011 愛知県 名古屋市東区白壁1丁目23番地 |

| 電話番号 | 052-951-3959 |

| 受付対応時間 |

09:00~17:00(土日除く) |

| 相談料 | 初回相談無料/初回電話相談無料 |